Недавно выпущенный документ, касающийся страхования гражданской ответственности владельцев транспортных средств, вносит существенные изменения в систему тарифов. Эти изменения являются частью усилий по приведению страховых тарифов в соответствие с реальными рыночными условиями и обеспечению справедливого распределения рисков между страхователями. Определена новая линейка тарифов, учитывающая различные факторы, влияющие на расчет премии. Теперь запрещено применять любые тарифы за пределами установленного коридора, что вызвало определенную обеспокоенность в секторе.

Одним из ключевых элементов документа является уточнение тарифов, которые страховые компании должны применять к обязательным полисам. Эти тарифы отражают несколько факторов, включая класс транспортного средства, его возраст и риск, связанный с водительской историей владельца. Впервые регулятор четко определил верхнюю и нижнюю границы тарифов, гарантируя, что они больше не будут колебаться за пределами установленного диапазона. Теперь страховые компании обязаны строго придерживаться этих диапазонов, обеспечивая большую прозрачность и предсказуемость для потребителей.

В директиве также указано, каким факторам страховщики должны уделять первостепенное внимание при определении страховых премий, включая показатели аварийности и категории транспортных средств. Согласно документу, тарифы будут корректироваться с учетом этих факторов, что приведет к более индивидуализированному ценообразованию. Также подчеркивается, что при установлении страховых взносов запрещена любая дискриминационная практика, что обеспечивает доступность страхового покрытия для всех. Ключевым требованием является отражение реалистичных данных при принятии решений о ценообразовании, отход от обобщенных подходов, которые ранее доминировали на рынке.

В заключение следует отметить, что изменения в системе тарифов направлены на повышение справедливости и предсказуемости рынка. Эти изменения означают переход к более строгому регулированию и надзору, требуя от страховщиков более подробного обоснования тарифов, которые они устанавливают. Соблюдение новых правил будет иметь решающее значение для всех заинтересованных сторон, поскольку любое отклонение от установленных тарифов может привести к штрафам и санкциям.

Как будут определяться коэффициенты страховых тарифов?

Структура тарифов на обязательное страхование ответственности владельцев транспортных средств будет зависеть от нескольких ключевых факторов. Коэффициенты, которые являются неотъемлемой частью тарифной системы, будут зависеть от профиля риска страхователя, характеристик транспортного средства и географического положения. В документе, определяющем новые правила, четко прописан максимальный диапазон тарифов, известный как тарифный коридор. Крайне важно, чтобы тарифы оставались в пределах этого установленного диапазона, обеспечивая справедливость и предотвращая чрезмерное ценообразование.

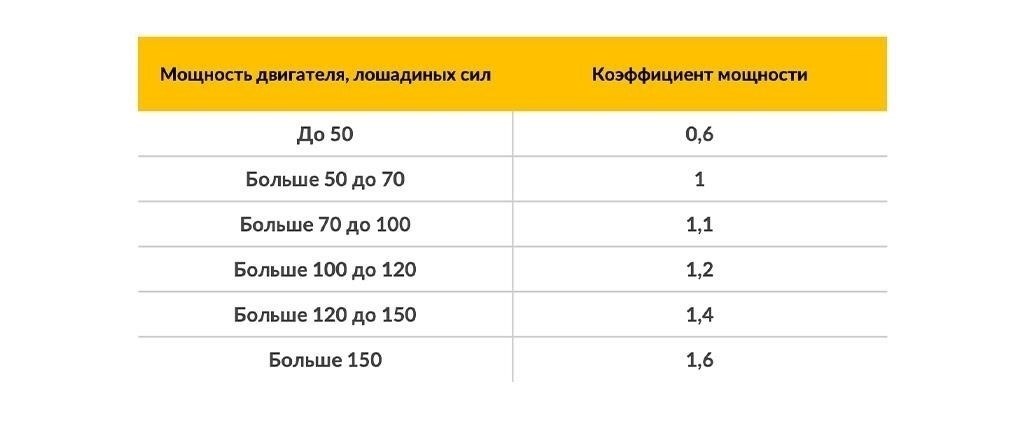

Страховые компании будут обязаны следовать этим тарифным ориентирам, однако они могут корректировать коэффициенты в пределах допустимых границ, основываясь на различных факторах риска. При определении этих коэффициентов тщательно учитываются такие факторы, как опыт водителя, история аварий и категория транспортного средства. В документе оговаривается, что некоторые виды практики, например необоснованное завышение тарифов, строго запрещены.

При определении окончательного тарифа страховая компания должна учесть такие факторы, как тип запрашиваемого покрытия, характеристики безопасности автомобиля и географический регион эксплуатации. Эти переменные играют ключевую роль в установлении справедливой и честной цены для страхователя. Необходимо учитывать, что окончательный тариф будет зависеть не только от этих факторов, но и от общей структуры тарифной системы, изложенной в правилах.

Какие изменения были внесены в тарифный коридор ОСАГО?

Корректировки, внесенные в тарифный коридор ОСАГО, были направлены в первую очередь на обеспечение более сбалансированной и справедливой структуры ценообразования. Новые правила, изложенные в недавно принятом документе, отражают изменения в тарифном коридоре, обеспечивая большую гибкость и справедливость премий. Основные корректировки приведены ниже:

Ключевые факторы, влияющие на новую структуру тарифов

Обновленная структура тарифов будет учитывать несколько важных факторов, включая географическое положение, историю вождения и характеристики транспортного средства страхователя. Новые коэффициенты призваны обеспечить более полное соответствие страховых взносов уровню риска и ответственности каждого застрахованного лица. В результате в регионах с высоким уровнем риска страховые взносы, скорее всего, увеличатся, а в регионах с низким уровнем риска — снизятся.

Влияние на ставки страховых взносов

Изменения в тарифном коридоре напрямую повлияют на окончательные ставки премий по автогражданской ответственности. Ожидается, что в рамках обновленной системы страховщики будут предлагать более конкурентоспособные тарифы, обеспечивая при этом соблюдение новых правил. Это потребует от них более тщательного учета новых коэффициентов для установления справедливых цен для каждого страхователя. Новая система должна устранить прежние проблемы ценового неравенства, когда определенные слои населения получали завышенные или заниженные тарифы на основе устаревших факторов риска.

Эти новые меры, вероятно, устранят прежние опасения по поводу справедливости тарифов, сделав систему более прозрачной и адаптируемой к реальным условиям. В документе подчеркивается, что эти изменения необходимы для более точного соответствия страховых премий реальному уровню риска, обеспечивая как справедливость, так и финансовую устойчивость отрасли.

Станут ли премии ОСАГО более справедливыми для потребителей?

Да, новые правила направлены на то, чтобы сделать премии по страхованию ответственности владельцев транспортных средств более справедливыми. Однако справедливость тарифов будет во многом зависеть от того, как будут применяться тарифные структуры и учитываться определенные факторы при определении премий.

- Факторы, влияющие на размер страховых взносов: Структура тарифов будет основываться на сочетании индивидуальных факторов риска, таких как история вождения и тип транспортного средства.

- Корректировка коэффициентов: Будут введены новые коэффициенты для обеспечения того, чтобы клиенты взимали плату пропорционально их фактическому риску, а не по принципу «все для всех».

- Прозрачные определения: Более четкие определения того, как должны рассчитываться страховые взносы, позволят потребителям лучше понять связанные с этим расходы.

Эти корректировки необходимы для того, чтобы тарифы отражали более справедливое распределение затрат. Однако от того, насколько эффективно власти внедрят эти изменения, будет зависеть, принесут ли они реальную пользу потребителю. Такие факторы, как использование автомобиля, профиль водителя и история аварий, будут играть определенную роль в формировании будущих тарифов.

Основной идеей такого подхода является более точная адаптация страховых взносов к индивидуальному профилю риска, что позволит избежать равномерного повышения или понижения тарифов. Введение новых тарифных коэффициентов, учитывающих конкретные факторы, потенциально может сделать страховые взносы более справедливыми. Это может означать снижение тарифов для более безопасных водителей и повышение тарифов для водителей с более рискованным профилем.

Подводя итог, можно сказать, что справедливость надбавок будет зависеть от тщательного учета этих новых факторов и от того, насколько эффективно будут соблюдаться тарифные правила. Если все будет сделано правильно, корректировки могут привести к созданию более сбалансированной и справедливой системы для всех потребителей.

Какие факторы запрещены страховщикам при установлении тарифных ставок?

Страховщикам запрещено учитывать определенные факторы при определении тарифов на обязательное автострахование. В частности, они не должны устанавливать тарифы в зависимости от пола, возраста или социального статуса страхователя. Также при расчете страховых взносов запрещено учитывать регион проживания, марку и модель автомобиля. Эти ограничения направлены на предотвращение дискриминации и обеспечение справедливости ценообразования для всех водителей.

Что касается расчета коэффициентов, то страховщики не могут основывать свои тарифы на непроверенных персональных данных или произвольных оценках поведения водителя. Например, не допускается применение личных предпочтений или предположений о степени риска водителя. Вместо этого тарифы должны зависеть от конкретных, прозрачных критериев, изложенных в нормативных документах.

Кроме того, страховщики должны придерживаться установленного коридора тарифов, не допуская выхода страховых взносов за пределы определенных границ, установленных соответствующими органами. Такая структура обеспечивает предсказуемость тарифов и их сохранение в установленных пределах, снижая риск необоснованного повышения страховых взносов.

При определении тарифов запрещается использовать дискриминационные или субъективные факторы, которые могут нарушить справедливость расчета премии. Основное внимание должно уделяться исключительно критериям, которые отражают реальный риск и ответственность застрахованного лица в соответствии с установленными правилами.

Какова основная цель директивы Центрального банка?

Основная цель директивы — установить четкие рамки для страховщиков в отношении расчета тарифов и коэффициентов в контексте страхования гражданской ответственности владельцев транспортных средств. Это поможет обеспечить справедливость и прозрачность страховых премий, устранить опасения по поводу завышенных тарифов и поддержать стабильность рынка. Страховщики должны будут корректировать свои структуры ценообразования на основе новых руководящих принципов, и эти корректировки будут зависеть от таких факторов, как оценка рисков и поведение страхователей.

Введение данного положения стало прямым ответом на ряд основополагающих факторов, влияющих на структуру и справедливость существующей системы ценообразования на полисы автогражданской ответственности. Ключевыми факторами, обусловившими его введение, стали необходимость стандартизации тарифных ставок и устранение дисбаланса на рынке.

Факторы, приведшие к принятию новой директивы

Несоответствие тарифов: Несоответствие тарифных ставок у разных страховщиков создавало путаницу среди потребителей и нарушало честную конкуренцию на рынке.

Внешние факторы : Изменения в экономической среде, включая инфляцию и изменения в структуре рисков, потребовали перерасчета премий для обеспечения их достаточности для покрытия потенциальных обязательств.

Регулирование рынка: Неконтролируемый разброс коэффициентов у разных страховщиков привел к недобросовестной практике. Введение данного документа направлено на решение этой проблемы.

Что изменится с принятием этого постановления?

- Стандартизированные тарифы: Отныне тарифы будут корректироваться в соответствии с конкретными рекомендациями, что обеспечит большую прозрачность ценообразования в разных компаниях.

- Новые тарифные коэффициенты: Премии будут зависеть от обновленных факторов, таких как профиль риска транспортного средства, а также возраст и история вождения застрахованного лица.

- Запрещенные практики: Определенные практики ценообразования, включая дискриминационные коэффициенты, основанные на нерелевантных личных факторах, будут запрещены.

Новые правила гарантируют, что страховые премии будут отражать реальные риски и больше не будут зависеть от произвольных факторов. Эта реформа направлена на повышение справедливости, предоставляя страхователям более четкое представление о том, как устанавливаются тарифы, и обеспечивая сбалансированность и справедливость ответственности за страхование владельцев транспортных средств.

- Когда эти изменения вступят в силу?

- Новые правила вступят в силу 1 января 2026 года. Эта дата станет официальной датой введения обновленной системы тарифов на страхование транспортных средств. С этого момента страховые компании должны будут следовать новым правилам при расчете страховых взносов на основе факторов, изложенных в пересмотренных документах.

- Переход на новые тарифы будет зависеть от нескольких факторов, таких как региональные корректировки, готовность страховых компаний и окончательное утверждение новых тарифов. Введенные коэффициенты также будут играть ключевую роль в конечной стоимости для клиентов, обеспечивая более полное отражение фактического риска, оставаясь при этом справедливыми и соответствующими рыночным условиям.

Страховые компании должны будут обновить свои системы до декабря 2025 года, чтобы полностью соответствовать новым правилам. Это дает им шестимесячный срок для интеграции изменений. Важно отметить, что, согласно новым правилам, страховщикам будет запрещено использовать устаревшие методы расчета страховых премий после истечения установленного срока.

Также ожидается, что после первоначального периода внедрения могут быть внесены дополнительные коррективы, основанные на отзывах и данных, собранных в первые несколько месяцев работы. Клиенты должны быть в курсе того, как эти изменения могут повлиять на их страховые взносы в будущем.

Как новая тарифная система повлияет на рынок и потребителей?

Новая система тарифов существенно повлияет как на рынок, так и на потребителей. Страховщики должны будут скорректировать свои ценовые стратегии на основе пересмотренного набора коэффициентов и конкретных тарифных параметров, установленных властями. Этот переход сделает стоимость страхования ответственности более предсказуемой, но также может привести к сужению ценового диапазона, в котором могут колебаться страховые взносы. Важно учитывать, как страховщики будут управлять этой более жесткой структурой ценообразования, обеспечивая при этом прибыльность.

Одним из основных факторов, оказывающих влияние, станет установление тарифного коридора. Этот коридор ограничит диапазон, в котором страховщики смогут устанавливать свои тарифы. Диапазон будет зависеть от нескольких внешних факторов, включая профиль риска транспортного средства, историю водителя и географическое положение. Страховщики должны учитывать эти факторы, чтобы не выходить за установленные пределы тарифов. Кроме того, на некоторые тарифы могут повлиять дополнительные критерии, такие как возраст водителя, стаж вождения и история аварий.

Потребители могут выиграть от более стабильных цен, поскольку система тарифов направлена на снижение значительных колебаний стоимости страховых взносов. Однако новые тарифы, скорее всего, затронут тех, кто относится к категориям повышенного риска, поскольку страховые взносы в этих группах могут возрасти из-за включения более точных факторов, связанных с риском. С другой стороны, водители с более низким уровнем риска могут увидеть снижение своих расходов, поскольку страховщики смогут более точно оценивать и соответствующим образом корректировать страховые взносы.

Для рынка самым непосредственным изменением станет переход к большей прозрачности. Страховые компании должны будут четко обосновывать предлагаемые ими тарифы, исходя из установленных правил. Хотя это может привести к усилению конкуренции, это также может создать проблемы для страховщиков в процессе адаптации к новым правилам, особенно если ранее они полагались на более гибкие модели ценообразования.

В целом, эти корректировки тарифов, скорее всего, приведут к большей стандартизации на рынке, с большим акцентом на справедливость и соответствие фактическим факторам риска. Теперь главный вопрос заключается в том, удастся ли страховщикам сохранить свою маржу, работая в рамках новых параметров, или же потребуются дальнейшие изменения, чтобы сохранить устойчивость рынка.

detector