Выходные пособия, выплаченные работникам после увольнения в третьем месяце, нужно отражать в соответствующих формах налоговой и страховой отчетности, таких как 4-ФСС, РСВ, РСВ и 6-НДФЛ. Сумма выходного пособия должна быть включена в расчет заработка работника, так как эти выплаты являются частью общей компенсации работника в период безработицы.

Согласно налоговому законодательству, сумма выходного пособия должна учитываться при определении взносов на социальное страхование. Этот расчет должен основываться на валовом заработке работника за период, указанный в соглашении между работодателем и увольняемым работником. Налоговые органы, в том числе Федеральная налоговая служба (ИФНС), требуют точного отражения таких выплат в отчетности для правильного исчисления страховых взносов.

При заполнении форм 4-ФСС, РСВ и ПФР следует указывать заработок уволенного сотрудника за отчетный период в соответствии с официальным расчетным листком, в который входит выходное пособие. Выплата также влияет на расчет среднего заработка, который должен соответствовать данным, указанным в трудовом договоре и окончательном расчете при увольнении.

Невключение выходного пособия в эти отчеты может привести к расхождениям при проведении аудита или оспариванию со стороны контролирующих органов. Поэтому работодатели должны обеспечить точный учет всех выплат, включая выходное пособие, в соответствии как с условиями трудового договора, так и с требованиями по уплате взносов в фонд социального страхования.

Отчетность по выходным пособиям в декларациях 4-ФСС и РСВ

При увольнении работника суммы, выплаченные в качестве выходного пособия, должны быть отражены в формах 4-ФСС и РСВ в соответствующих разделах. Эти выплаты считаются частью вознаграждения работника и влияют на расчет страховых взносов и платежей. В частности, суммы, выплаченные в качестве выходного пособия, должны быть учтены в подразделе, посвященном вознаграждению работника, включая базовый оклад и премии.

Очень важно обеспечить правильное отражение выходного пособия в отчете, так как его сумма повлияет как на социальное страхование, так и на медицинские взносы за отчетный период. Для этого все компенсации, связанные с увольнением, включая премии и выходное пособие, должны быть включены в расчет за тот месяц, в котором они были выплачены.

Сумма выходного пособия, если оно выплачивается несколькими частями, должна быть пропорционально распределена между месяцами, в которых осуществляются выплаты, с учетом страховых взносов, причитающихся с выплат. Эти выплаты также должны быть отражены в форме EFS-1 для надлежащей отчетности и сверки со страховыми выплатами за соответствующие отчетные периоды.

Работодатели должны убедиться, что общая сумма выходного пособия рассчитана в соответствии с действующим трудовым законодательством, включая максимальные лимиты выплат (например, трехкратный лимит заработной платы), и не должны опускать какие-либо выплаты при расчете заявленной компенсации. Это включает в себя любые специальные компенсации или медицинские пособия, предоставляемые при увольнении.

Невключение выходного пособия в нужные разделы деклараций может привести к расхождениям в страховых взносах и потенциальным проблемам с соблюдением нормативных требований. Таким образом, работодателям рекомендуется обращаться за профессиональной консультацией, если они не уверены в правильности расчета или представления отчетности по выходному пособию.

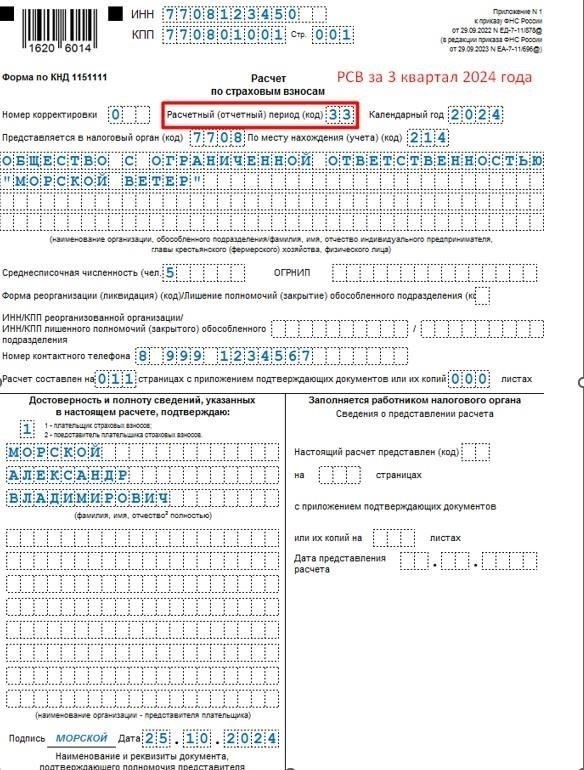

Включение выходного пособия в декларацию РСВ

Выходное пособие работникам после увольнения, выплачиваемое в третьем месяце, необходимо отразить в декларации РСВ, если его размер превышает среднюю заработную плату. В этом случае выплата облагается страховыми взносами и должна быть отражена в составе доходов, полученных работником. Сумма рассчитывается исходя из среднего заработка сотрудника, по данным 1С или программы «Зарплата».

Учет выплат

При подаче декларации сумму выходного пособия, выплаченного в третьем месяце, нужно включить в строку, соответствующую заработной плате, но только в том случае, если общая сумма превышает ранее выплаченный месячный заработок. С общей суммы этих выплат необходимо удержать страховые взносы. В декларации должны быть указаны данные об общей сумме выплат, а также соответствующие страховые взносы, как того требуют налоговые органы.

Подача декларации в ИФНС

Налоговые органы (ИФНС) проверят суммы, заявленные в РСВ. Если сумма выходного пособия превышает среднемесячный доход работника, это должно быть отражено в представленных формах. Для подтверждения правильности расчетов работники должны представить подтверждающие документы: расчетные ведомости, подтверждение размера выходного пособия и другие доказательства по требованию налоговых инспекторов.

Отчетность по компенсациям в 6-НДФЛ для сотрудников, уволенных по сокращению штата

При увольнении по сокращению штата работодатель должен точно отразить в отчетности компенсацию, выплаченную уволенному сотруднику, особенно если выплата произведена после даты увольнения. В отчетности должна быть отражена сумма выходного пособия и любой другой компенсации, выплаченной после увольнения работника. На эти суммы распространяются те же правила, что и на обычный заработок, а значит, они должны быть включены в расчет 6-НДФЛ, даже если выплачены после даты увольнения.

Отчетность за уволенных сотрудников

Если компенсация выплачивается во втором месяце после увольнения, работодатель должен рассчитать среднемесячный заработок работника, исходя из общего заработка за время работы. В расчет следует включить выходные пособия и другие компенсации, выплачиваемые при увольнении. Эту сумму работодатель должен отразить в форме 6-НДФЛ как часть заработка работника за соответствующий период.

Страховые взносы и вычеты

Вычеты по страховым взносам (как пенсионным, так и на социальное страхование) должны производиться исходя из общей суммы компенсации, выплаченной уволенному работнику. В этом случае работодатель должен рассчитать размер взносов в соответствии со среднемесячным заработком. Важно убедиться, что и в расчете, и в формах отчетности, таких как EFС-1, точно отражено увольнение работника, а также правильно указаны вычеты и взносы на страхование, включая взносы на социальное и пенсионное страхование.

Во избежание штрафов работодатель должен правильно подать форму 6-НДФЛ. Если компенсация выплачивается после увольнения, но в течение отчетного периода, работодатель должен убедиться, что все вычеты, взносы и суммы правильно отражены в соответствующей декларации. Использование достоверной отчетности позволит избежать расхождений и обеспечить полное соблюдение налогового законодательства РФ в отношении уволенных работников.

Расчет выходного пособия по взаимному соглашению: Влияние на расчет СРВ

В случаях взаимного соглашения между работодателем и работником при увольнении расчет выходного пособия требует пристального внимания, особенно когда он влияет на SRV (расчет социального страхования) работника. Эта выплата влияет на различные аспекты страховых взносов и налоговых отчислений. Важно убедиться, что все элементы, включая страховые взносы, заработную плату и страховой период, правильно отражены в расчетах.

Основные моменты при расчете СРВ

- Страховые премии: Расторжение взаимного соглашения может предусматривать особую структуру выплат, которая влияет на взносы в фонд социального страхования. Эти взносы должны быть учтены в отчетах по страховым взносам.

- Заработок работника: Заработанная за период работы зарплата, включая премии и другие выплаты, напрямую влияет на расчет СРВ. Они должны быть отражены в страховых формах, таких как EF-1, и должны быть включены в окончательный расчет для точной отчетности.

- Расчет выплат: При определении суммы выходного пособия следует учитывать валовой заработок сотрудника, исключая нерегулярные выплаты. Это обеспечит точное отражение в расчете СРВ законодательных требований к выплатам.

- Расчеты за период безработицы: Выплаты, произведенные в период безработицы, в том числе по взаимному соглашению, могут повлиять на окончательный зачитываемый для пенсии заработок и расчеты страховых взносов.

Документирование и представление доказательств

- Доказательства расторжения договора: Взаимное соглашение о расторжении трудового договора должно быть тщательно задокументировано. Четкое подтверждение согласованных обеими сторонами условий поможет обеспечить точность расчетов СРВ.

- Страховые взносы: Очень важно, чтобы все страховые взносы, сделанные работодателем, будь то за период работы сотрудника или за выходное пособие, были отражены в правильном разделе формы EF-1.

- Налоговые вычеты: Любые налоговые вычеты, связанные с выходными пособиями, должны соответствовать взносам на социальное страхование и отражаться в итоговых налоговых документах, чтобы избежать расхождений.

Соблюдая эти рекомендации и обеспечивая правильную документацию, работодатели и работники могут избежать проблем при расчете SRV. Рекомендуется перепроверять все значения, внесенные в отчеты, на точность и соответствие законам о социальном страховании, чтобы избежать любых юридических осложнений. К расчетам, связанным с выплатой выходного пособия по взаимному соглашению, следует подходить с особым вниманием к деталям, учитывая все элементы, влияющие на СРВ, включая страховые взносы, заработную плату и страховой период.

Страховые взносы и декларация ЕФС-1: Отчетность по выходным пособиям

Страховые взносы должны рассчитываться и отражаться в отчетности в соответствии с действующими правилами. В случаях, когда выходное пособие выплачивается в третий месяц после увольнения, соответствующая сумма включается в расчеты страховых взносов и указывается в декларации EFS-1. Размер взносов зависит от размера выплачиваемого выходного пособия и вида страхования (например, медицинского, пенсионного).

Расчет страховых взносов на выходные пособия основан на принципе пропорциональности месячному заработку, но не выше трехкратного размера средней заработной платы на одного работника. Это обеспечивает справедливый расчет взносов в зависимости от размера полученного выходного пособия. Кроме того, взносы с этих выплат должны уплачиваться своевременно, чтобы избежать штрафов. Каждая выплата должна учитываться на тех же условиях, что и обычный заработок, с теми же сроками представления отчетности в органы власти.

В декларации EFS-1 есть раздел, в котором необходимо заполнить общую сумму выходных пособий и соответствующие страховые взносы. Убедитесь, что все суммы верны и соответствуют данным о зарплате сотрудника за этот период, так как расхождения могут привести к штрафам или неправильному отражению в отчетности.

Очень важно предоставить доказательства сумм выплат, такие как договоры, квитанции об оплате или любые другие соответствующие документы. Все необходимые данные должны быть заполнены в соответствующих строках декларации, чтобы обеспечить соблюдение правил страхования и избежать возможных юридических проблем.

Премиальные выплаты при увольнении: Отчетность по страховым взносам

При увольнении сотрудника необходимо правильно отразить в страховых взносах премиальные выплаты, произведенные при увольнении. Эти выплаты должны быть включены в расчет страховых взносов, поскольку они подлежат соответствующим вычетам, даже если выплачиваются после ухода сотрудника.

Отчетность по выплатам выходных бонусов

Выплаты, произведенные сотруднику после увольнения, включая выходные пособия, должны быть учтены в отчете по страховым взносам. В разделе отчета, посвященном выплатам сотрудникам, эти суммы должны быть указаны вместе с базовым окладом за последний период работы.

Включите премию в расчет страховых взносов, поскольку она превышает порог зарплаты, установленный договором.

- Убедитесь, что все суммы, выплаченные в заключительном периоде, указаны точно, включая выплаты, превышающие стандартную ежемесячную сумму.

- Зафиксируйте выплату в соответствующем разделе формы страхового отчета, а именно в разделе «Прочие выплаты» или «Премии и выходные пособия» в зависимости от требований формы.

- Приложите подтверждающие документы, такие как соглашение о расторжении трудового договора с сотрудником и любую письменную переписку о выплате премии, чтобы подтвердить выплаченную сумму.

- Расчет взносов и вычетов

Расчет страховых взносов должен отражать как сумму премии, так и зарплату за последний период работы сотрудника. Эти взносы должны быть рассчитаны в соответствии с действующей ставкой, установленной для каждого вида страхования, например пенсионного или медицинского.

В случаях, когда размер выходного бонуса превышает стандартный месячный оклад, при расчете взносов превышение должно учитываться соответствующим образом.

- Убедитесь, что общая сумма, выплаченная сотруднику, не превышает установленных верхних пределов для страховых взносов, как указано в соответствующих законах или руководствах.

- В системе расчета заработной платы (например, в 1С) убедитесь, что все суммы, связанные с окончательным расчетом с работником, занесены в правильные поля, чтобы избежать расхождений при будущих проверках.

- Убедившись, что все выплаты отражены в отчетности правильно и представлены необходимые доказательства, компании смогут избежать штрафов и исправлений, связанных с неправильным отражением страховых взносов при увольнении сотрудника.

Программы 1С и расчеты выходных пособий для сотрудников, уволенных по соглашению сторон

При расчете компенсации работникам, уволенным по соглашению сторон, очень важно обеспечить точность отражения в бухгалтерских системах 1С и налоговых декларациях. В расчетах должны быть отражены суммы выходного пособия, превышающие среднемесячный заработок за три предыдущих месяца, а также премии и иные выплаты, произведенные на момент увольнения.

Расчет должен основываться на средней заработной плате, включая премии, которые влияют на размер компенсации. Выплаты, произведенные работникам после увольнения, облагаются страховыми взносами. В России необходимо правильно отражать такие выплаты в разделах РСВ и ПСВ. Важно отразить сумму выплат и отчислений в соответствующих графах отчета.

Программы «1С» позволяют автоматически рассчитать общую сумму выходного пособия, однако в отдельных случаях, например, когда компенсация превышает среднюю зарплату за предыдущий период, необходимо вносить корректировки. Эти корректировки важны для точного отражения вычетов и взносов в страховые и пенсионные фонды.

В случае многократных выплат, таких как компенсация за неиспользованный отпуск или другие дополнительные суммы, работодатель должен правильно классифицировать и отразить их в отчете как часть окончательного расчета при увольнении. Данные должны быть внесены в форму 6-НДФЛ, так как эти суммы могут повлиять на расчеты подоходного налога для работника.

Во избежание проблем с налоговыми органами работодатели должны следовать конкретным инструкциям, изложенным в письмах ИФНС. В этих письмах содержатся рекомендации по правильному составлению налоговой отчетности, когда выплаты превышают обычную месячную зарплату, что обеспечивает правильное распределение сумм для начисления страховых взносов.

Работодатель также должен убедиться, что медицинское страхование и другие выплаты, связанные с увольнением, надлежащим образом задокументированы и включены в отчет о выходном пособии. Действует правило трехкратного расчета, согласно которому размер выходного пособия не может превышать трехкратный размер среднемесячной заработной платы работника, если в договоре или законодательстве не оговорены конкретные исключения.

При увольнении работодатель обязан предоставить в ведомости о выплате выходного пособия полную разбивку компенсации с учетом всех страховых взносов и любых других финансовых обязательств, возникших в период трудоустройства. Это обеспечивает соблюдение налоговых и страховых обязательств, а также правильную отчетность в ИФНС.