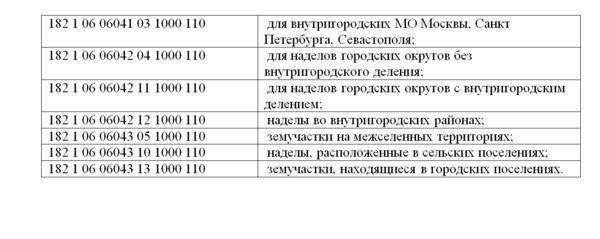

Физические и юридические лица, находящиеся на едином упрощенном режиме налогообложения (УСН), должны учитывать особые правила налогообложения имущества, в частности земли и недвижимости. Уведомление о начислении налога обычно направляется соответствующими органами. Владельцы недвижимости должны уплатить налог в установленные сроки, которые следует тщательно соблюдать во избежание штрафов.

Процесс уплаты налогов, связанных с землей, зданиями и другой недвижимостью, должен основываться на самых актуальных налоговых ставках с учетом налогооблагаемой стоимости имущества. Для юридических лиц, таких как ООО или индивидуальных предпринимателей (ИП), важно отслеживать сроки сдачи отчетности и осуществления платежей, тем более что они могут отличаться в зависимости от региона или типа недвижимости.

Например, типичный сценарий может включать недвижимость, принадлежащую ООО. Если в состав этого имущества входит земля, используемая для строительства, то расчет налога будет зависеть от кадастровой стоимости. Важно регулярно обновлять данные о недвижимости и своевременно подавать все необходимые документы для соблюдения требований.

На практике сроки подачи отчетности часто устанавливаются на конкретные месяцы, и их несоблюдение может привести к штрафам. Для расчета налога, причитающегося за конкретный объект недвижимости, необходимо вести точный учет и следить за уведомлениями налоговых органов, чтобы избежать недочетов.

Расчет имущественного сбора при едином режиме налогообложения

Чтобы правильно рассчитать имущественный сбор для владельцев земельных участков, подпадающих под единую схему налогообложения, необходимо учитывать следующие критерии:

- Имущественный сбор определяется исходя из размера земельного участка и его рыночной стоимости, которая корректируется в соответствии с региональным налоговым законодательством.

- Для физических и юридических лиц ставка устанавливается в зависимости от целевого назначения земли, будь то строительство или аренда.

- Те, кто арендует землю, также должны учитывать доходы, полученные от сдачи недвижимости в аренду, при расчете суммы налога.

- Земля должна быть учтена в отчетности компании. Статус собственности на землю влияет на расчет этого налога.

Ниже описаны шаги по определению обязательства:

- Определите кадастровую стоимость земли, которую можно узнать у местных властей или через интернет-ресурсы для большей ясности.

- Примените соответствующую налоговую ставку в зависимости от зонирования и землепользования объекта. Разные категории земли, например жилая или коммерческая, могут облагаться налогом по-разному.

- В случае аренды земли предприятиями, такими как ООО (ООО), доход от аренды должен быть включен в оценку, что может повлиять на общую сумму налоговых обязательств.

- Учитывайте все возможные вычеты и освобождения, особенно в отношении недвижимости, используемой в сельском хозяйстве или для других специфических целей, определенных местными нормативными актами.

Для точного учета рекомендуется регулярно проверять любые изменения в региональной политике в отношении налогообложения недвижимости, чтобы обеспечить ее соблюдение. Кроме того, все платежные обязательства должны выполняться в установленные сроки, чтобы избежать штрафов за просрочку платежа.

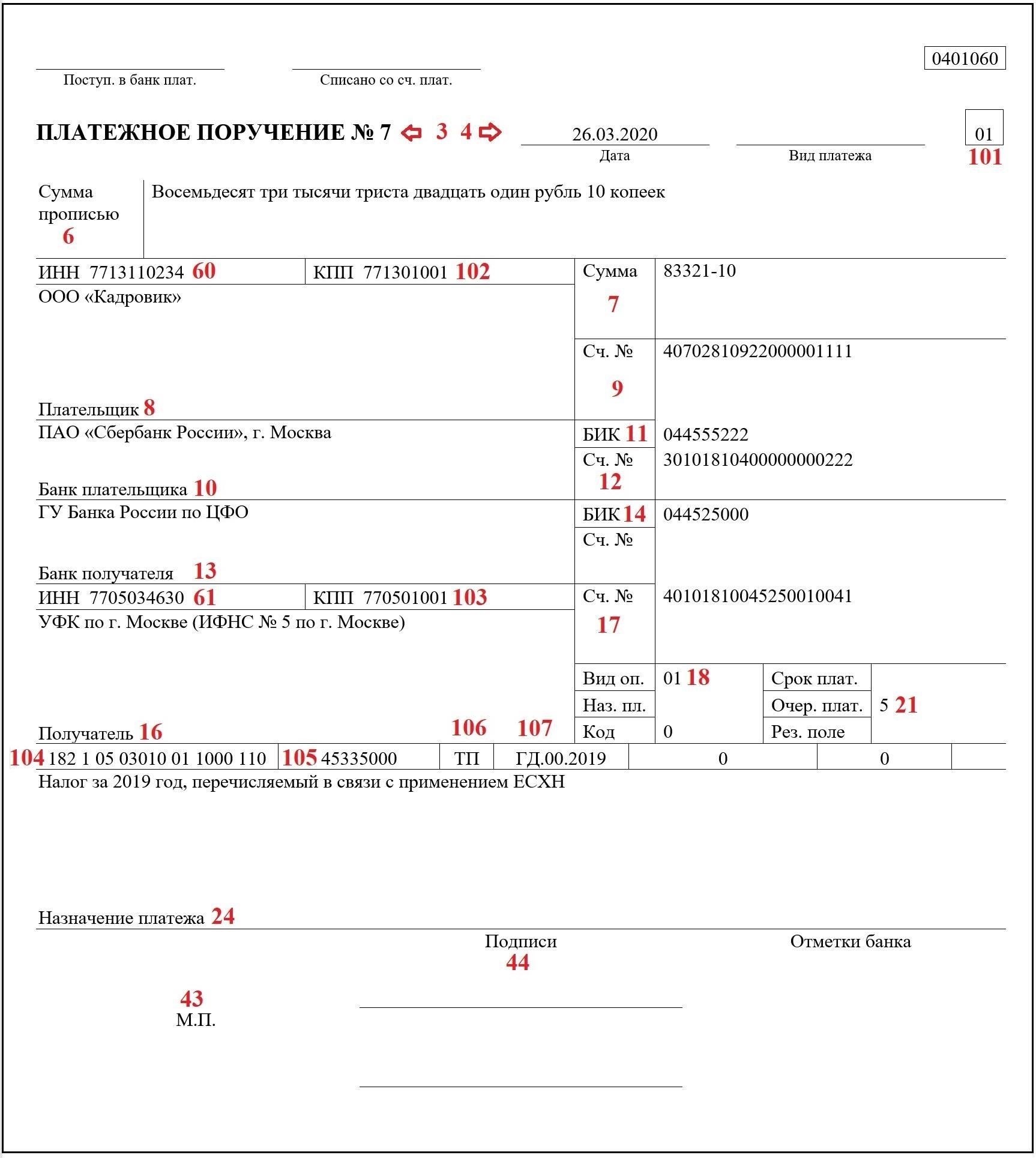

Процесс оплаты земельного налога по ЕСХН

Чтобы оплатить земельный налог за недвижимость, находящуюся на упрощенной системе налогообложения, выполните следующие действия:

1. Расчет суммы налога

Размер налога зависит от площади участка, его местоположения и применяемой налоговой ставки. Ставка налога может варьироваться в зависимости от цели использования земли, например, для жилых, коммерческих или промышленных целей. Например, если предприятие владеет землей, используемой под магазин, ставка будет отличаться от ставки, применяемой к сельскохозяйственным землям.

Убедитесь, что применяется правильная ставка, учитывая местоположение земли и цель ее использования. При расчете также следует учитывать региональное законодательство, которое может корректировать ставки или предлагать исключения для определенных типов земель или землевладельцев.

2. Сроки платежей

Платежи должны быть произведены до установленного законом крайнего срока, который обычно назначается на 30 ноября года, следующего за отчетным периодом. Несоблюдение этого срока может привести к штрафным санкциям, включая штрафы или дополнительные процентные начисления. Если земля продается или передается в течение года, продавец продолжает нести ответственность за налог за период владения собственностью, в то время как новый владелец несет ответственность за налог с даты передачи.

Например, если ООО (ООО) управляет магазином на земле, налог должен уплачиваться ежегодно, и во избежание штрафов необходимо обеспечить его своевременную уплату.

3. Подача и отчетность

Отчетность по земельному налогу должна быть составлена с использованием официальных налоговых форм, которые обычно подаются онлайн через портал налогового органа или непосредственно в налоговую инспекцию. В отчете необходимо указать кадастровый номер участка, площадь, назначение и применяемую ставку налога. Для первого платежа в новом налоговом периоде предприятия должны также представить информацию о любых изменениях в землепользовании или собственности.

Рекомендуется вести точные записи и квитанции по земельному налогу, поскольку они могут потребоваться при будущих проверках или спорах, касающихся расчета или уплаты налога.

Сроки уплаты земельного налога для ООО, находящихся на упрощенном режиме налогообложения

Срок уплаты земельного налога для ООО, работающих по упрощенной системе налогообложения, устанавливается в зависимости от местонахождения и целевого использования земли. Для недвижимости, используемой для строительства или предпринимательской деятельности, ставка зависит от кадастровой стоимости, которая регулируется местными муниципальными органами. Компании должны знать, что график уплаты земельного налога обычно совпадает с годовым отчетным периодом, с обязательной уплатой до конца года. Однако в зависимости от региона и конкретных обстоятельств возможны отклонения.

Первое уведомление о необходимости уплаты земельного налога обычно направляется налоговыми органами в начале года, а уплата ожидается в установленный срок, чаще всего до 1 декабря. Для ООО, владеющих земельными участками, несоблюдение сроков уплаты может привести к штрафам. Чтобы избежать подобных рисков, компаниям важно регулярно проверять актуальность кадастровой стоимости недвижимости и следить за сроками уплаты через официальные сообщения налоговой инспекции.

Примеры расчета земельного налога при упрощенной системе налогообложения можно найти в местных налоговых документах, где четко прописано, как учитывать стоимость земли, применяемую ставку и общую сумму к уплате за конкретный год. Бухгалтерия компании должна следить за тем, чтобы кадастровая стоимость регулярно обновлялась в налоговых отчетах, а все необходимые корректировки вносились вовремя, чтобы обеспечить точные суммы платежей.

Ставки земельного налога обычно фиксированы и могут варьироваться в зависимости от региона, но общие принципы налогообложения для ООО едины. Для точности и соблюдения требований рекомендуется вести подробный учет землепользования и строительства на участке, поскольку эти факторы влияют на общую сумму налоговых обязательств.

Примеры расчета платы за землю для плательщиков ЕСХН

Для налогоплательщиков, зарегистрированных по упрощенной системе, расчет платы за землю включает в себя несколько основных компонентов. Чтобы правильно определить размер платежа, необходимо учесть стоимость земли, применяемые ставки и конкретные условия, указанные в местном законодательстве.

Пример 1: Налогоплательщик владеет земельным участком площадью 1 000 кв. м. Местные власти установили ставку ежегодного сбора в размере 50 рублей за квадратный метр. Таким образом, общая сумма сбора составит 50 руб. x 1 000 кв. м = 50 000 руб. за год. Плата подлежит уплате до 1 декабря каждого года, как указано в соответствующих уведомлениях.

Пример 2: Налогоплательщик сдает в аренду земельный участок для сельскохозяйственных целей. Годовая ставка сбора снижена на 30 % для сельскохозяйственного использования, а площадь участка составляет 2 500 кв. м. Расчет производится следующим образом: Стандартная ставка составляет 60 рублей за квадратный метр, но при снижении на 30% ставка становится 42 рубля за квадратный метр. Таким образом, размер пошлины составляет 42 рубля х 2 500 м² = 105 000 рублей, которые необходимо уплатить в установленный срок.

Важно отметить, что налогоплательщики должны отразить доход от аренды земли в отчете о прибылях и убытках. Этот доход повлияет на общий расчет суммы задолженности, особенно если земля используется в коммерческих целях.

Пример 3: Если налогоплательщик владеет землей, используемой в предпринимательских целях, и доход от этой земли превышает определенный порог, местное налоговое управление может потребовать дополнительную плату с учетом дохода. В таких случаях необходимо рассмотреть полный учет доходов и расходов, связанных с использованием земли.

Обязательно ознакомьтесь с местными правилами и сроками, так как ставки и конкретные условия могут отличаться. Правильный расчет налога требует актуального знания местных законов и правил, которые могут изменяться.

Кто должен платить земельный налог по ЕСНФизические и юридические лица, владеющие земельными участками на территории страны, обязаны платить земельный налог. Главное правило — земля должна быть зарегистрирована на имя владельца, независимо от того, используется ли она в личных или коммерческих целях. В общем, все, кто имеет права на землю, например, в собственности или долгосрочной аренде, должны отчитываться по этому налогу.

Налоговые обязательства распространяются на владельцев зданий, расположенных на земле. К ним относятся строения, используемые для строительства или сдачи в аренду, если доход, получаемый от такой недвижимости, подлежит налогообложению. Например, под это требование подпадают земли с жилыми или коммерческими зданиями, а также неиспользуемые участки.

Земельный налог обязаны платить следующие лица:

Частные лица, имеющие в собственности жилые участки, сельскохозяйственные угодья или нежилую землю.

- Юридические лица, владеющие имуществом и осуществляющие деятельность на определенной территории.

- Физические лица или организации, арендующие земельные участки для коммерческого использования.

- Лица, занимающиеся строительством зданий на земельных участках.

- Согласно правилам, налог рассчитывается исходя из общей площади земельного участка. Размер налога может варьироваться в зависимости от его местоположения и назначения. Например, участки, используемые для сельского хозяйства, часто облагаются налогом по более низким ставкам, чем участки, предназначенные для коммерческого использования.

Физические и юридические лица должны уплатить налог до истечения срока, установленного для каждого финансового года. Налогоплательщики обязаны ежегодно представлять отчет о владении землей и размере получаемого от нее дохода, а также производить платежи в установленные сроки.

Порядок расчета иллюстрируется следующими примерами:

Важно помнить, что земельный налог распространяется как на землевладельцев, так и на арендаторов земли, получающих доход от использования собственности. Если земля используется для таких целей, как сдача в аренду или строительство сооружения для продажи, то ответственное лицо должно выполнить необходимые действия, чтобы сообщить о доходах и уплатить налог.

Законодательство о земельном сборе для владельцев недвижимости на упрощенном режиме

Владельцы недвижимости должны понимать соответствующие положения, касающиеся уплаты имущественных обязательств, особенно в отношении земельных владений. Согласно действующему законодательству, такие субъекты, как физические и юридические лица (например, ООО), обязаны уплачивать пошлину в зависимости от площади принадлежащей им земли и ее местоположения. Ставки и сроки уплаты зависят от региональных правил и могут различаться в зависимости от региона.

Ставка налога определяется местными властями и может существенно отличаться в зависимости от региона. Например, ставка на землю, находящуюся в собственности физических лиц, может быть ниже, чем на недвижимость, используемую для ведения бизнеса, например, магазины или торговые точки. Базой для расчета является площадь участка в квадратных метрах. При расчете учитывается как местоположение, так и целевое использование недвижимости.

Процесс уплаты и уведомленияВладельцы земли обычно уведомляются о необходимости уплаты посредством официальных уведомлений, рассылаемых налоговыми органами. В этих документах содержится подробная информация о сумме задолженности, а также о сроках оплаты. Чтобы избежать штрафов, платеж должен быть произведен до указанной даты. Несвоевременная оплата может повлечь за собой дополнительные расходы и возможные юридические последствия.