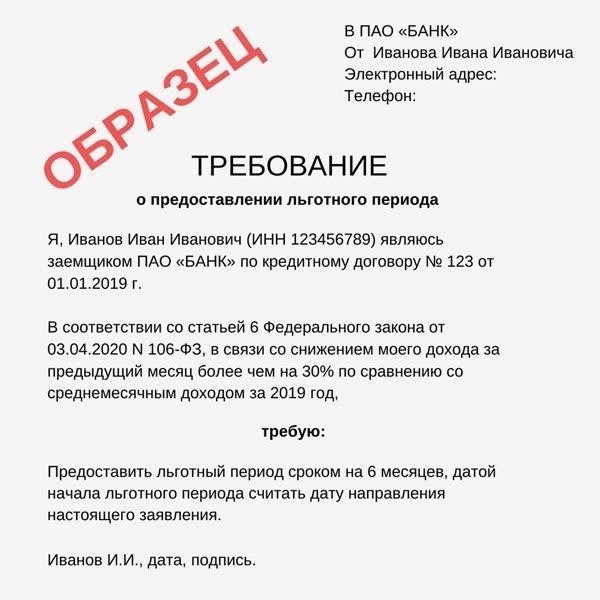

Если вы испытываете трудности с выплатами по кредиту, вы можете претендовать на временную отсрочку или модификацию. Многие кредиторы предлагают льготные периоды при определенных обстоятельствах. Такие корректировки часто доступны для личных, автомобильных или ипотечных кредитов и могут облегчить давление при возникновении финансовых трудностей.

Чтобы получить доступ к этим корректировкам, вам обычно необходимо предоставить документы, подтверждающие изменение вашей финансовой ситуации, например потерю работы или медицинскую катастрофу. После рассмотрения необходимых документов кредитор может предложить вам временное облегчение платежей. Обязательно ознакомьтесь с условиями и положениями, связанными с планом помощи, поскольку они зависят от кредитора.

Важно отметить, что хотя отсрочка может принести краткосрочное облегчение, проценты могут продолжать накапливаться. В некоторых случаях остаток по кредиту со временем увеличивается. Прежде чем соглашаться на какие-либо изменения в графике погашения, всегда уточняйте, как это отразится на вашем долге. Это особенно важно, если у вас есть кредитные карты или другие возобновляемые долги на аналогичных условиях.

Условия для отсрочки платежа по кредиту

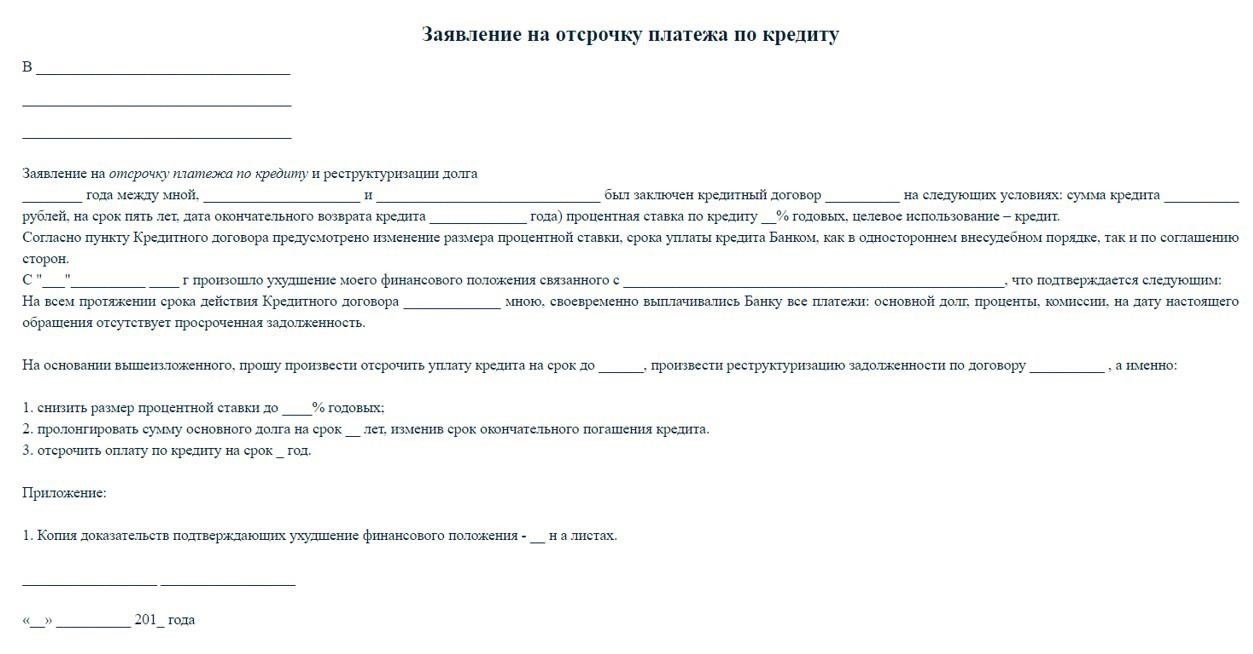

Если вам необходимо изменить график погашения кредита, очень важно знать конкретные условия, при которых может быть предоставлена отсрочка. Как правило, финансовые учреждения предлагают такую возможность в связи с неожиданными изменениями в вашем доходе или статусе работы. Отсрочка платежей может помочь вам справиться с финансовым положением при возникновении временных трудностей, но при этом вы всегда должны понимать сроки и возможные последствия для будущих платежей.

Основные критерии для одобрения

Учебные заведения могут предоставлять отсрочку в периоды трудных обстоятельств, таких как потеря работы, сокращение зарплаты или чрезвычайные ситуации медицинского характера. Точные требования могут варьироваться, но обычно необходимо подать официальный запрос, включая документальное подтверждение причины отсрочки. Обычно проводится проверка вашего финансового положения, и это может повлиять на условия отсрочки, включая максимальный срок, на который можно отложить платежи.

Влияние на будущие платежи

В период отсрочки платежи часто приостанавливаются, но проценты могут продолжать накапливаться. Имейте в виду, что со временем это может привести к увеличению общей суммы погашения. Если вам предоставлена отсрочка, убедитесь, что вы понимаете, как отложенные платежи будут перенесены или добавлены к оставшемуся балансу. Некоторые учреждения могут продлить срок действия кредита с учетом периода отсрочки, в то время как другие могут потребовать немедленной корректировки ваших будущих платежей после окончания паузы.

Как ВТБ 24 рассматривает заявки на отсрочку платежа

ВТБ 24 предлагает особые условия для отсрочки платежей по кредиту в трудные времена. Банк рассматривает каждую заявку индивидуально, обращая внимание на финансовое положение заемщика и причины, по которым он просит об отсрочке.

Ниже перечислены основные моменты работы ВТБ 24:

- Правомочность: Заемщики, у которых произошли значительные изменения в финансовом положении, например потеря работы или тяжелая болезнь, могут претендовать на отсрочку.

- Необходимые документы: Заявители должны предоставить подтверждающие документы, подтверждающие их неспособность осуществлять платежи, включая медицинские справки или уведомления об увольнении с работы.

- Условия кредитования: Отсрочка обычно предоставляется на определенный срок, по истечении которого заемщик возобновляет регулярные выплаты. В некоторых случаях может быть предложен пересмотренный график погашения.

- Отсроченные платежи: В течение периода отсрочки проценты продолжают накапливаться, что может привести к увеличению общей суммы, подлежащей погашению в будущем.

- Процесс одобрения: ВТБ 24 рассматривает заявку, исходя из кредитоспособности заемщика, истории платежей и тяжести финансового положения.

- Виды кредитов: Отсрочка предоставляется по различным видам кредитов, включая персональные кредиты, ипотеку и автокредиты.

- Похожие политики: Другие банки, например Сбербанк, предлагают аналогичные условия, хотя процесс одобрения и критерии отбора могут отличаться.

Заявки на отсрочку рассматриваются оперативно, и заемщики уведомляются о решении банка в кратчайшие сроки. Важно подать заявку заблаговременно и предоставить все необходимые документы, чтобы избежать задержек в процессе рассмотрения.

Могут ли банки изменить условия выплаты кредита?

Да, при определенных условиях банки могут изменить условия выплат по кредиту. Заемщики, испытывающие финансовые трудности, могут попросить об изменении условий, но банк должен одобрить любые изменения, основываясь на кредитном договоре и ситуации заемщика.

Распространенные способы изменения условий кредитования

- Реструктуризация: Банк может предложить реструктуризацию кредита, которая может включать в себя продление срока кредитования, уменьшение ежемесячных платежей или даже изменение процентной ставки.

- Грейс-период: Может быть предоставлен временный льготный период, в течение которого платежи задерживаются без штрафных санкций. Однако это не стирает долг, а откладывает его на более поздний срок.

- Измененный график платежей: Банк может предложить скорректированный график платежей, особенно если заемщик столкнулся со значительными трудностями, такими как потеря работы или болезнь.

Что требуется для изменения срока кредитования?

Заемщик должен предоставить подтверждающие документы, подтверждающие его финансовые трудности. К таким документам относятся справка о доходах, уведомление об увольнении с работы или медицинская справка. Банк рассматривает эти документы, чтобы определить право на изменение условий кредита.

Во многих случаях заемщику также придется подписать обновленное соглашение с новыми условиями. Важно понимать, что, хотя банки могут предлагать такие варианты, они не гарантированы и зависят от конкретных условий первоначального договора.

Заемщикам рекомендуется как можно скорее обратиться в банк, чтобы обсудить возможные корректировки. Промедление может ограничить доступные решения или усложнить переговоры о более выгодных условиях.

Ведущие банки и их предложения по отсрочке платежей

Некоторые банки предлагают гибкие условия для корректировки графика платежей. Эти учреждения предлагают заемщикам возможность изменить план погашения кредита, продлить срок погашения или в некоторых случаях полностью приостановить выплаты.

Что предлагают банки?

Для тех, кто попал в непредвиденные обстоятельства, например болезнь, банки могут разрешить приостановить выплаты на срок до нескольких месяцев. Этот срок может варьироваться в зависимости от типа кредита и политики банка. Некоторые учреждения предлагают отсрочку платежей по личным кредитам и ипотеке, предоставляя заемщику временное облегчение.

Как работает отсрочка платежа?

Как правило, срок кредита может быть скорректирован таким образом, чтобы график погашения был более длительным, что снижает непосредственное бремя ежемесячных платежей. В некоторых случаях банки могут предложить особый «каникулярный» период, в течение которого платежи приостанавливаются без дополнительных штрафов. Однако приостановленные платежи обычно накапливаются и добавляются к общей сумме кредита, увеличивая срок погашения.

Если вы столкнулись с трудностями, рекомендуем обратиться непосредственно в ваш банк, чтобы узнать о конкретных условиях, критериях приемлемости и о том, как период приостановки повлияет на общий остаток по кредиту.

Реструктуризация кредита: Возможна ли она?

Реструктуризация кредита часто является действенным способом облегчить финансовое давление. Если вы испытываете трудности с выполнением своих обязательств, обратитесь в свой банк, например в Сбербанк, и узнайте о возможных альтернативах. Ведущие банки предлагают такие решения, как продление срока кредита, временная отсрочка платежей или изменение графика погашения. Прежде чем приступать к работе, необходимо понять основные аспекты.

Почему может быть рассмотрена возможность реструктуризации кредита

Существует несколько причин, по которым вы можете обратиться за реструктуризацией кредита. К ним относятся внезапные изменения в финансовом положении, например потеря работы, медицинские расходы или значительное снижение доходов. Банки обычно оценивают влияние этих изменений на вашу способность своевременно вносить платежи и могут согласиться на модификацию. Процесс реструктуризации может включать в себя отсрочку платежей, уменьшение ежемесячных выплат или корректировку процентных ставок.

Что вы должны знать о документации

Чтобы инициировать реструктуризацию, банкам требуются специальные документы, объясняющие причину запроса. Это могут быть доказательства тяжелого финансового положения, обновленные декларации о доходах или история проблем с выплатами. Предоставление точных и подробных документов может значительно повысить вероятность того, что ваш запрос будет одобрен.

Хотя реструктуризация может принести облегчение, важно понимать, что банки могут взимать дополнительные комиссии или изменять процентные ставки. Эти факторы могут увеличить общую сумму, выплачиваемую в течение всего срока кредита. Всегда консультируйтесь со своим банком, чтобы полностью понять условия, прежде чем соглашаться на какие-либо изменения.

Как Сбербанк управляет отсрочкой платежа по кредиту

Сбербанк предоставляет несколько способов отсрочки платежей по кредиту в случае возникновения финансовых трудностей. Если вы оказались в сложной ситуации, можно изменить график платежей, временно отсрочить платежи или скорректировать условия кредита. Обычно отсрочка платежей возможна при наличии уважительных причин, таких как внезапное изменение дохода или неожиданные личные обстоятельства.

Условия для отсрочки платежей по кредиту

Возможность приостановить или отсрочить платежи зависит от конкретных условий, изложенных в кредитном договоре. Чтобы получить право на отсрочку, вы должны предоставить документы, подтверждающие необходимость перерыва в платежах. Среди распространенных причин — потеря работы, серьезные проблемы со здоровьем или другие серьезные обстоятельства, которые влияют на вашу способность вносить регулярные платежи.

Как Сбербанк оценивает просьбы об отсрочке

Сбербанк рассматривает каждый запрос на отсрочку индивидуально, принимая во внимание характер запроса и финансовое положение клиента. В зависимости от вида кредита могут применяться различные процедуры продления сроков платежей. Как правило, банк оценивает, насколько продление срока кредитования поможет заемщику справиться с долгом и предотвратить дальнейшее ухудшение финансового положения.

После предоставления отсрочки банк может изменить график платежей. Однако не забывайте, что отсроченную сумму в конечном итоге придется погасить, часто с помощью скорректированного плана погашения, в котором отсроченные платежи добавляются к оставшейся сумме.

В любом случае важно как можно раньше связаться с банком. Чем раньше вы разберетесь с ситуацией, тем выше шансы найти подходящее решение, соответствующее условиям вашего кредитного договора.