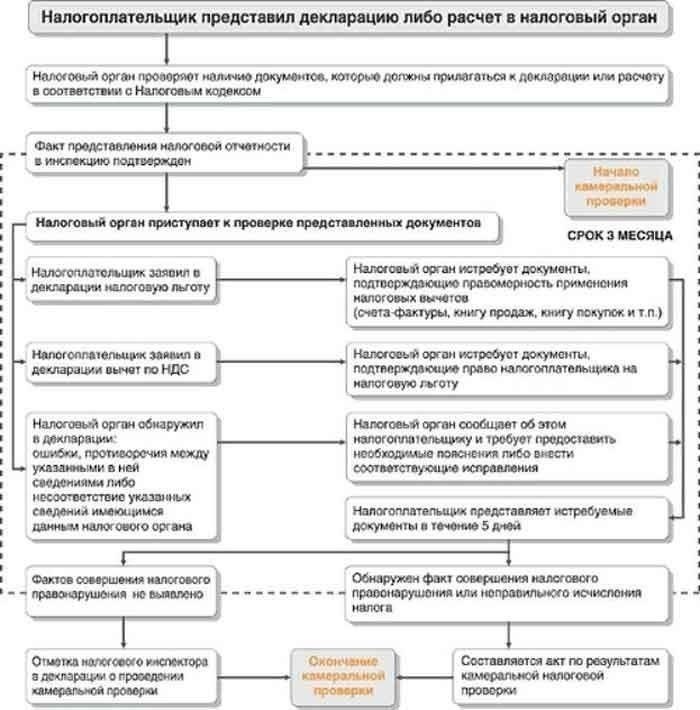

Очень важно знать о сроках рассмотрения возврата налога на доходы физических лиц в рамках процедуры камеральной проверки. Как правило, срок проверки составляет до 3 месяцев с момента получения налоговым органом соответствующих документов. Налоговый орган может продлить этот срок, если требуется дополнительная проверка. Результаты проверки обычно оформляются актами Федеральной налоговой службы (ФНС) и доводятся до сведения налогоплательщика. В течение этого периода налоговая инспекция проверяет представленные документы на наличие расхождений и нарушений, связанных с налоговыми вычетами, заявлениями о возврате налога, а также возможных ошибок в декларации налогоплательщика.

Срок ответа на запросы налоговой инспекции может повлиять на результат. Если налогоплательщик не представит необходимые пояснения в установленный налоговым органом срок, возврат может быть задержан или даже отказано в возврате. Крайне важно соблюдать все нормативные требования и устранять все правовые вопросы и замечания, возникающие в процессе проверки.

В ходе камеральной проверки налоговые органы проверяют правильность сумм, указанных в налоговых декларациях, убеждаясь, что вся документация соответствует статьям налогового кодекса. Проверка также охватывает возможные несоответствия с предыдущими декларациями. Понимание этих нормативных стандартов поможет избежать задержек в получении возврата.

Основные этапы камеральной проверки возврата подоходного налога с физических лиц

В процессе проверки запроса на возврат налога есть несколько ключевых этапов, которые позволяют убедиться в соблюдении законодательных норм и точности поданных деклараций. Ниже описаны эти этапы:

1. Проверка представленных деклараций и документов

Вначале органы проверяют представленные налоговые декларации на полноту и правильность заполнения. Ключевые элементы, такие как сведения о доходах, вычетах и налоговых льготах, тщательно проверяются на предмет соответствия официальным документам. Несоответствия или недостающая информация могут повлечь за собой последующие запросы на разъяснения или дополнительные документы. Этот этап регулируется соответствующими законодательными актами и положениями о налогообложении.

2. Проверка права на вычеты и возмещение расходов

Налогоплательщики часто заявляют о различных вычетах, таких как освобождения от налогов или налоговые льготы. Процесс проверки включает в себя проверку точности и законности этих заявлений. Органы власти сопоставляют заявления налогоплательщика с имеющимися данными, чтобы убедиться, что учтены только те вычеты, на которые есть право. Этот этап может привести к корректировке суммы возврата или отказу в удовлетворении некоторых требований, если они не соответствуют нормативным стандартам.

3. Расчет и корректировка суммы возмещения

После завершения проверки и анализа сумма возврата рассчитывается на основе налоговых обязательств и вычетов. Если в первоначальном заявлении обнаружены ошибки, вносятся коррективы. На этом этапе соблюдаются сроки, установленные нормативной базой, и любые несоответствия должны быть исправлены до вынесения окончательного решения.

4. Заключение и уведомление

После завершения проверки и внесения корректировок налогоплательщики уведомляются о результатах. В случае одобрения возврата производится оплата. Если выявлены проблемы, налогоплательщику предоставляются конкретные комментарии и юридические обоснования. Любые апелляции или дополнительные вопросы рассматриваются в соответствии с применимыми правовыми процедурами и сроками, указанными в налоговом кодексе.

Правовые основы камеральной проверки возврата подоходного налога

Процесс камеральной проверки обоснованности возврата налогов регулируется совокупностью федеральных законов, нормативных и административных актов. Эти документы содержат четкие указания по проверке налоговых деклараций, включая декларации по налогу на доходы физических лиц, вычеты и соответствующие заявления о возврате.

Применимое законодательство и нормативные акты

Основные положения о камеральных проверках изложены в Налоговом кодексе, в частности, в статьях, касающихся проверки налоговых деклараций (статья 88 и другие), а также в процедурах оформления возврата. Дополнительные нормативные акты Министерства финансов и Федеральной налоговой службы содержат подробные инструкции по проверке вычетов, деклараций о доходах и освобождениях. Нормативные акты обеспечивают единообразие в обработке заявлений и выявлении возможных расхождений в налоговых декларациях.

Основные этапы и необходимые ресурсы

В ходе камеральной проверки налоговые органы проверяют представленные документы, такие как налоговые декларации, подтверждающие квитанции и заявления на вычеты (например, стандартные вычеты, вычеты на иждивенцев и профессиональные расходы). Процесс проверки включает в себя проверку правильности указанного дохода, проверку законности вычетов и подтверждение соответствия с предыдущими декларациями. Для упрощения процесса проверки налоговые органы часто используют автоматизированные системы и внутренние ресурсы, но при возникновении вопросов могут запросить у налогоплательщика разъяснения или дополнительные документы.

После обработки налоговики могут дать официальный ответ, который может включать одобрение возврата или запрос дополнительной информации. Налогоплательщикам важно соблюдать установленные сроки и своевременно отвечать на запросы, чтобы избежать задержек в оформлении возврата. Юридические сроки проведения такой проверки также определены в Налоговом кодексе и нормативных документах. Несоблюдение сроков или отсутствие ответов на запросы может привести к приостановке процесса возврата до разрешения всех вопросов.

Соответствующие нормативные акты, регулирующие проверку заявлений о возврате средств

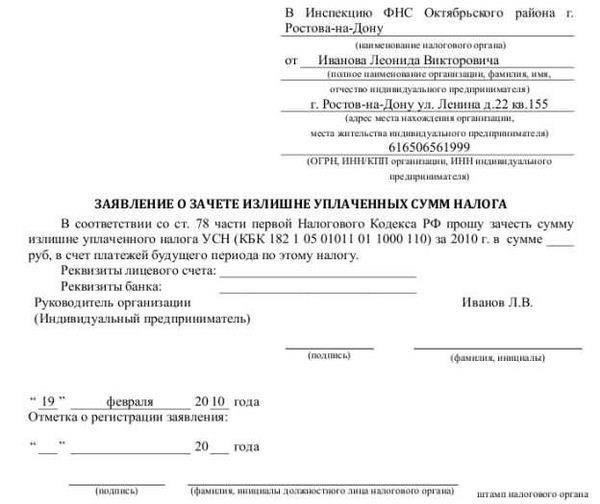

Порядок проверки заявлений о возврате НДФЛ (налога на доходы физических лиц) регулируется отдельными статьями Налогового кодекса и другими законодательными актами. Основные нормы изложены в главе 14 Налогового кодекса РФ, где подробно описаны права и обязанности налогоплательщиков и налоговых органов по проверке деклараций. Наиболее значимые статьи включают 88, 89 и 90, которые посвящены срокам и объему проверок, а также процессу проверки правомочности возврата налогов и вычетов.

Дополнительные ресурсы и законодательные акты, такие как Федеральный закон «Об администрировании налогов», также содержат подробные инструкции по работе с заявками на возврат. Правила проверки вычетов по НДФЛ, включая стандартные вычеты и налоговые льготы, четко прописаны в этих нормативно-правовых актах. Ответственные органы обязаны отвечать на запросы в установленные сроки, как правило, в течение 3 месяцев с даты подачи запроса на возврат.

Налогоплательщики должны знать правила, касающиеся возврата излишне уплаченных налогов, особенно проверки заявленных вычетов. Соответствующие нормы подчеркивают важность представления правильных и полных деклараций, поскольку расхождения могут привести к отказу или задержке. К основным нормативным документам, регулирующим проведение таких проверок, относятся различные разъяснения, инструкции и уточнения, выпущенные Министерством финансов и Федеральной налоговой службой.

Документы, на основании которых проводится проверка, дополняются инструкциями по общим вопросам, связанным с возвратом средств, в том числе ответами на часто задаваемые вопросы о правомочности и процедурах проверки. Эти нормативные акты также устанавливают обязанности налогоплательщиков по предоставлению дополнительных документов и разъяснений по запросу налоговых органов.

Требования к срокам проведения камеральной проверки заявлений о возврате налога

Согласно действующему законодательству, стандартный срок проведения камеральных проверок по заявлениям о возврате налогов регулируется конкретными нормативными сроками. Процесс проверки представленных налоговых деклараций и подтверждающих документов, как правило, должен быть завершен в течение трех месяцев со дня получения требования. Эти сроки определены в соответствующих статьях налогового законодательства, которые устанавливают точные интервалы для завершения проверочных мероприятий.

Правовая основа сроков проверки

Согласно действующему налоговому кодексу, срок проверки может быть продлен в случаях, когда для оформления возврата требуется дополнительная информация или разъяснения. Если налоговые органы выявляют несоответствия или требуют дополнительную документацию, налогоплательщик уведомляется об этом, и срок обработки продлевается. Однако общая продолжительность проверки не должна превышать шести месяцев, если только не возникнут исключительные обстоятельства, такие как продолжающиеся налоговые расследования или существенные пробелы в отчетности налогоплательщика.

Влияние претензий на обработку возврата

Конкретные налоговые вычеты и применение мер налоговой льготы (например, личные вычеты, налоговые кредиты) могут повлиять на продолжительность периода проверки. Заявления, связанные со сложными расчетами возмещения или налоговыми льготами, могут повлечь за собой дополнительные этапы камеральной проверки, что может повлиять на своевременную обработку возмещения. Поэтому налогоплательщикам важно подавать полные и точные декларации вместе со всей необходимой документацией, чтобы избежать задержек в выдаче возмещения.

Типичные проблемы, возникающие при проверке возврата подоходного налога с физических лиц

В процессе проверки точности заявлений о возврате налогов может возникнуть несколько распространенных проблем. Эти проблемы часто связаны с расхождениями в документации, ошибками в расчетах или несоблюдением действующих правил. Своевременное решение этих проблем поможет избежать задержек в обработке заявлений.

- Неправильная или неполная документация: Одной из наиболее частых проблем является отсутствие или неточность форм. Налогоплательщики могут не предоставить необходимые документы, такие как справки о доходах, отчеты о расходах или справки о вычетах и освобождениях.

- Ошибки в расчетах: Математические ошибки при расчете суммы налога к уплате или возврату могут привести к расхождениям. К ним относятся ошибки в применении налоговых ставок, вычетов или кредитов, особенно связанных с НДФЛ (налог на доходы физических лиц).

- Несоблюдение сроков: Подача налоговых деклараций вне установленных сроков часто приводит к осложнениям. За несвоевременную подачу декларации могут быть начислены штрафы или она может быть отклонена, что повлияет на процесс возврата.

- Неправильное применение вычетов и льгот: Налогоплательщики могут ошибочно заявлять вычеты или льготы, например, по взносам на социальное страхование или профессиональным расходам, без соблюдения необходимых требований законодательства. Это может привести к необходимости получения разъяснений или исправлений от налогового органа.

- Несоблюдение правовых норм: В некоторых случаях физические лица не соблюдают изменяющиеся законодательные или нормативные требования, что приводит к подаче деклараций, не соответствующих установленным требованиям. Это может включать неправильное применение нормативных актов или обновлений налогового законодательства, влияющих на порядок оформления возврата.

- Отсутствие четких ответов на запросы: В ходе проверок налоговые органы могут запросить дополнительную информацию или разъяснения. Невозможность предоставить четкие и полные ответы на эти запросы может затянуть процесс возврата и вызвать дополнительные проверки.

- Несоответствия в идентификационной информации налогоплательщика: Ошибки, связанные с идентификационными номерами налогоплательщиков, такие как несоответствие имени, адреса или других личных данных, часто вызывают проблемы при проверке и могут потребовать исправлений или обновлений.

Это наиболее распространенные проблемы, возникающие в ходе проверок, связанных с подтверждением возврата подоходного налога. Чтобы свести к минимуму вероятность задержек, налогоплательщикам крайне важно внимательно изучить свои декларации и убедиться в точности и актуальности всех подтверждающих документов.

Общие юридические проблемы при камеральных проверках возврата подоходного налога с физических лиц

Расхождения в поданных налоговых декларациях часто приводят к судебным спорам в процессе проверки. Частыми спорными моментами являются вопросы применения налоговых вычетов и сроков возврата денежных средств. Нормативные акты, определяющие параметры таких проверок, оставляют возможность для толкования, что приводит к разногласиям между налогоплательщиками и органами власти.

Одна из распространенных проблем связана с расчетом налога на доходы физических лиц (НДФЛ) на основании сведений, представленных в налоговых декларациях. Налогоплательщики могут столкнуться с трудностями при обосновании правильности вычетов или применении соответствующих льгот, что приводит к отказам или задержкам в оформлении возврата. Это часто происходит, когда предоставляется недостаточно документов, подтверждающих заявления о налоговых вычетах или льготах, предусмотренных конкретными статьями налогового кодекса.

Сроки возврата — еще одна область, где возникают юридические споры. Согласно законодательству, налоговые органы обязаны производить возврат в установленные сроки, однако нередки случаи задержек в оформлении. В таких случаях налогоплательщики могут подать апелляцию, если считают, что возврат удерживается несправедливо, ссылаясь на несоблюдение сроков, установленных соответствующей нормативной базой.

Юридические проблемы также возникают из-за разногласий в толковании налоговых правил, касающихся налогооблагаемого дохода. Если в формах или отчетах содержатся ошибки или несоответствия, которые не были немедленно устранены, налогоплательщики могут столкнуться со штрафами или неправильными корректировками. Споры часто связаны со сроками и точностью представления налогоплательщиком отчетности, а также с правильным применением налоговых вычетов и других предусмотренных законом льгот.

Еще один вопрос — бремя доказывания для налогоплательщиков, претендующих на освобождение от уплаты налогов. Необходимость тщательного документального подтверждения расходов или вычетов в соответствии с налоговым законодательством часто приводит к конфликтам. Если необходимые доказательства для возврата средств не будут представлены в установленные сроки, налоговые органы могут отклонить заявление или выдать частичный возврат, что вызовет споры.

Также важно отметить, что, когда налоговые декларации включают в себя международные доходы или сложные финансовые ситуации, проблемы, связанные с интерпретацией иностранных налоговых правил и обязательств по представлению отчетности, могут усложнить процесс проверки. В таких случаях на налогоплательщиков часто возлагается бремя доказывания соблюдения как внутреннего, так и международного налогового законодательства.

Чтобы свести к минимуму возможные судебные проблемы, налогоплательщики должны убедиться, что их налоговые декларации полны, точны и соответствуют конкретным статьям, регулирующим налоговые вычеты. Обращение к специалистам или использование надежных ресурсов поможет решить вопросы, связанные с правильным применением налогового законодательства и форм, снижая риск ошибок, которые могут привести к задержкам или спорам при оформлении возврата.

Практические рекомендации по проведению камеральной проверки возврата подоходного налога с физических лиц

Обеспечьте соблюдение нормативных требований, чтобы избежать ненужных задержек. Изучите приведенные ниже ключевые моменты, чтобы эффективно управлять процессом.

- Понимание правовой базы: Ознакомьтесь с законодательными актами и статьями, касающимися НДФЛ (налога на доходы физических лиц), включая вычеты, возврат и процедуры, связанные с этими вопросами.

- Подготовьте правильную документацию: Убедитесь, что все декларации и подтверждающие документы составлены правильно. Ошибки могут привести к затягиванию сроков проверки.

- Оперативно реагируйте на запросы: Своевременный ответ на запросы налогового органа имеет решающее значение. Несвоевременные ответы могут продлить срок проверки сверх стандартного.

- Изучите вычеты и расчеты: Обратите внимание на вычеты, заявленные в ваших налоговых декларациях. Обеспечьте надлежащее документальное подтверждение каждого вычета, чтобы избежать вопросов в процессе проверки.

- Знайте срок проверки: Стандартный срок проверки правильности налоговых деклараций и заявлений обычно устанавливается налоговым органом. Придерживайтесь его, чтобы избежать проблем со сроками.

- Использовать ресурсы : Используйте доступные ресурсы, такие как официальные комментарии к налоговым актам и разъяснения юристов, чтобы эффективно ориентироваться в сложных нормативных актах.

- Готовьтесь к возможным расхождениям: Если налоговый орган выявит несоответствия в ходе проверки, убедитесь, что у вас есть документация, объясняющая любые несоответствия. Это может ускорить процесс.

- Понимание масштабов проверки: камеральные проверки направлены на проверку точности ваших налоговых деклараций, поэтому будьте готовы подкрепить свои заявления необходимыми доказательствами и обоснованиями.

Организованность, оперативность и информированность помогут вам избежать задержек и осложнений в процессе проверки налоговой декларации.